회사 소개

코스맥스는 화장품 제조회사인 옛 코스맥스가 2014년 3월 인적 분할된 뒤 신설법인으로 새로 출범한 회사다. 코스맥스의 전신은 1992년 11월 세워진 한국미로토이다. 1994년 현재의 상호로 변경했고, 1996년 일본 ITC사와 전략적 기술 제휴를 맺었다. 1998년 CGMP(우수화장품 제조 및 품질관리기준) 인증을 획득했고, 1999년 수출기업화 대상 기업으로 선정되었다. 2002년 2월 코스닥시장에 주식을 상장했다. 2002년 10월 기능성 화장품 용기 개발 벤처기업인 (주) CDR을 인수했다. 2004년 해외마케팅 전담 계열사인 쓰리애플즈 인터내셔널(주), 코스맥스 상하이 유한공사를 설립했다. 2003년 원부재료 물류센터, 2004년 파우더 전용 제3공장을 준공했다.

2006년 코스닥시장에 상장 폐지하고 유가증권 시장으로 이전했다. 2007년 4월 일진제약(주), 2008년 4월 쓰리에이팜(주)을 계열회사로 편입했다. 2007년 9월 국내 업계 최초로 OHSAS 18001(안전보건경영) 인증을 취득했다. 2010년 4월 중국 광저우코스맥스유한공사를 설립했다. 같은 해 11월 무역의 날에 '이천만불 수출의 탑'을 수상했다. 2012년 3월 코스맥스인도네시아 법인을, 2013년 4월에는 코스맥스USA를 잇달아 설립했다. 2014년 3월 코스맥스(주)는 인적분할을 통해 화장품 ODM(제조업자개발생산) 사업을 영위할 코스맥스(주)와 투자 사업부문을 관장할 지주회사 코스맥스BTI(주)로 기업을 분할한 뒤, 코스맥스는 신설법인으로, 지주회사 코스맥스BTI는 존속법인으로 변경 상장했다.

코스맥스는 화장품 연구개발 생산 전문기업으로 화장품 ODM(Original Development & Design Manufacturing) 전문기업이다. ODM 기업은 자체 개발한 콘셉트 또는 제품을 고객사에 제안한 후 주문이 결정되면 생산하여 공급한다. 코스맥스는 전체 매출의 95% 이상이 ODM 제품으로 구성되어 있다. 아모레퍼시픽, LG생활건강, 더페이스샵, 에이블씨엔씨, 토니모리 등과 같은 국내 130여 개 브랜드에 코스맥스가 자체 개발한 화장품을 공급하고 있다. 해외 고객으로는 세계 최대의 화장품 업체인 로레알 그룹을 비롯해 미국의 메리케이, 존슨앤드존슨 등 약 30여 개 브랜드에 제품을 공급하고 있다.

국내외 600여 개 브랜드에 화장품을 공급하며, 해외 고객으로 세계 최대 화장품 그룹인 L그룹을 비롯 미국계 글로벌 기업인 E사와 일본 최대의 S사 등에 제품을 공급하고 있다.

전체 인력의 약 25%를 연구 개발 인력이 차지하고, 복합 연구 조직인 코스맥스 R&I 센터를 운영하고 있다.

주가 현황

→ 시가총액: 1조 1,356억 원 / 유동주식수: 7,168,000주 / 유동비율: 71.32% / 52주 저가 대비 현재 주가: 1.88배

→ 금일 1% 상승 호가 매도 잔량 합계: 약 29억 원

매출 현황

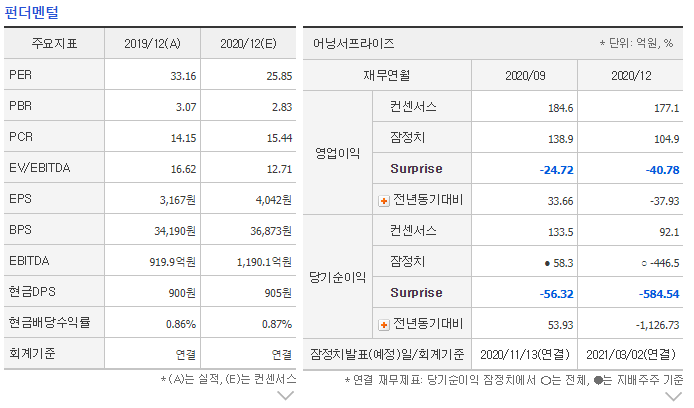

코스맥스의 2020년 4분기(yoy) 연결 실적은 매출액 3,545억 원(+0.4%), 영업이익 105억 원(-37.9%/opm 3.0% -1.8% p)으로 컨센서스를 하회했으며 순이익은 적자전환에 그쳤다. 20년 연결 기준 영업이익의 최고치 경신에도 불구하고 미국 연결 법인의 자회사 누월드 일회성이 연결로 반영되며 영업이익과 순이익은 각각 156억 원, 영업외 446억 원의 비용 부담을 수반했다. 이로 인해 영업이익과 순이익은 회계상 쇼크에 그쳤지만, 지역 별 4분기 실적을 확인하면 중국과 미국을 중심으로 한국, 동남아 모든 지역에서 내부 관리 시스템 효율화에 따른 판관비 절감 그리고 국내외 고객사 확대가 구체적이다.

중국, 미국 내 한국 ODM 현황 중국은 로컬 제조사들의 성장이 위협적인 것은 현실, 그럼에도 한국 ODM 모델과 가장 큰 차이는 한국 ODM은 다품종 소량 생산이 가능하기 때문에 수익성은 떨어지지만 다양한 기업들의 주문을 소화한다. 반면에 대표적인 중국 OEM 기업의 경우 미국 또는 중국 기업들 중 단일 브랜드 SKU만으로 매출액 비중 80~90%를 구성하고 있다. 때문에 단기 내 성장 속도는 빠르지만 시장과 기업의 영업 변동성에 직접적인 리스크를 반영함. 한편 2021년 중국 화장품법 개정은 중국 내 1~2위 포지셔닝에 있는 한국 ODM 기업에게는 긍정적 모멘텀이 될 전망이다.

(중국 화장품법 30년 만에 화장품 법 개정: 2021년 중국 화장품 관리감독 조례 새로 적용 기존 대비 2배 많은 80개 항목이 중 수입 화장품 등록 신고 강화)

퍼펙트다이어리와 화시즈는 중국 색조 시장에서 2020년 하반기 1위,2위에 포지셔닝 굳혔다. 글로벌 Top-tier에게 위협적

퍼펙트다이어리와 화시즈간의 경쟁 구도에 있어서는. 화시즈에 MZ세대들에 대한 실질 침투율이 빠르게 상승 중이다.

중국 색조 1~2위 브랜드 간 경쟁은 2021년 코스맥스 중국의 성장에 직접적인 계기가가 될 전망이다.

2021년 1월부터 적용되는 중국의 ‘화장품 감독관리 조례’는 중국 내수 1위 ODM 기업인 코스맥스에게는 긍정적 모멘텀 을 줄 전망이다.

공시 현황

→ 21년 3월 신, 재생에너지, AI 기반 솔루션 등 사업범위가 확대되었다고 공시했다.

지분현황

→ 대량보유보고자 주식 현황이다.

→ 대량보유보고자 1년간 주식 변동 현황이다.

결론

1. 2021년 중국 화장품 관리감독 조례로 인해 중국 내수 ODM 1위 기업인 코스맥스에 긍정적일 것으로 생각된다.

'주식 > 관심 주식 종목' 카테고리의 다른 글

| BGF리테일(282330), 소비재/담배값 인상 관련주 (0) | 2021.03.05 |

|---|---|

| 휴켐스(069260), 온실가스/탄소배출권 관련주 (0) | 2021.03.04 |

| 한라홀딩스(060980), 만도/자동차부품 관련주 (0) | 2021.02.25 |

| 원익머트리얼즈(104830), 특수가스/반도체소재/수소차 관련주 (0) | 2021.02.24 |

| 엠씨넥스(097520), 전장부품/자율주행 관련주 (0) | 2021.02.23 |