회사 소개

동사는 종합 엔진 생산 전문업체로 선박엔진사업 및 디젤발전사업, 부품 판매사업, 환경오염방지시설업을 주요 사업으로 영위 중이다.

동사는 세계 2위의 저속엔진 시장점유율(평균 20%)을 유지하고 있으며, 한국 3개 엔진 업체가 전 세계 엔진의 평균 50% 이상을 생산하고 있다.

국제해사기구(IMO) 유해가스 기준에 대응할 수 있는 차세대 친환경 디젤엔진의 개발 및 고효율 선박 기자재 개발 추진 등 미래 신성장 동력의 발굴을 적극 추진하고 있다.

주가 현황

→ 시가총액: 2,537억 원 / 유동주식수: 25,930,000주 / 유동비율: 78.50% / 52주 저가 대비 현재 주가: 4.17배

→ 금일 1% 상승 호가 매도 잔량 합계: 약 4억 4,000만 원

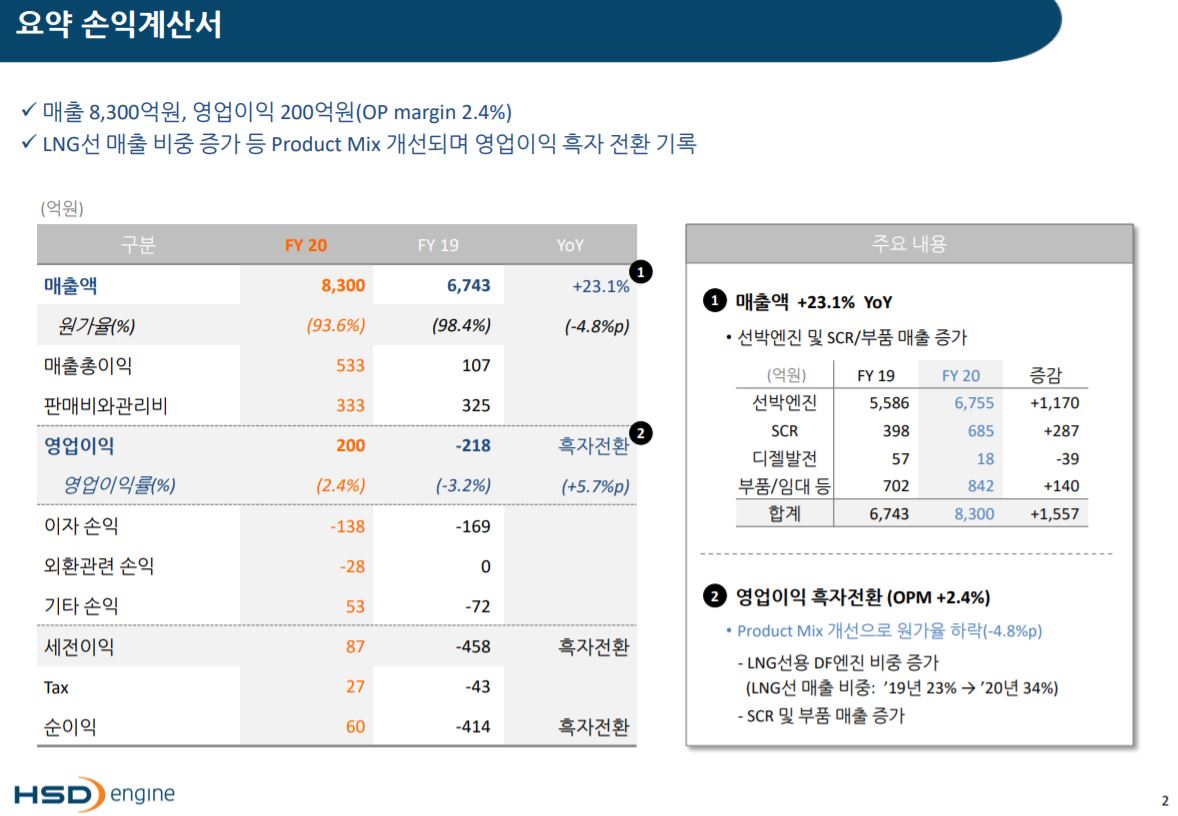

매출 현황

HSD엔진은 지난해 연결기준 영업이익이 200억 2054만 원으로 전년대비 흑자 전환했다고 8일 공시했다.

같은 기간 매출액은 8299억 9472만 원으로 23.1% 증가한 것으로 집계됐다. 당기순이익은 60억 4816만 원으로 흑자 전환했다.

하나금융투자에서는 대우조선해양이 수주한 LNG 추진 사양의 VL탱커의 수주 선가는 척 당 96백만 달러로 현재 클락슨 신조선가의 89.5백만 달러에 비해 7.3% 더 높은 수준을 보였다. 이미 지난해부터 한국 조선소들이 수주하고 있는 신조선박은 거의 대부분 LNG/LPG추진사양이 적용되고 있으므로 이번 수주선가의 상승은 LNG추진 사양 선박간의 수주 계약 선가가 높아진 것으로 비교할 수 있다. 지난해 10월까지 한국 조선소들의 합계 수주실적에서 LNG추진 사양의 계약 비중은 45%였으며 10월부터 시작된 대량 수주실적의 대부분은 LNG/LPG추진 사양으로만 수주상담이 진행되고 있다. 중국과 일본 조선업계는 기술인력과 건조 경험의 한계로 이중연료 추진선 건조 경쟁에서 사라져 가고 있으므로 한국 조선소들의 수주선가는 더욱 오르게 될 것으로 예측하고 있다.

공시 현황

→ CB 추가 상장 공시이다.

→ 단기차입금 증가 공시이다.

주주현황

→ 대량보유보고자 주식 현황이다.

→ 대량보유보고자 1년간 주식 변동 현황이다.

→ 최대주주 소시어스웰투시인베스트먼트제1호기업재무안정사모투자 합자회사가 보통주 420만 주를 시간 외 매매로 처분했다고 보고했다. 1주당 처분단가는 6704원이다.

결론

1. LNG/LPG선 수주선가 상승 및 20년 국내 조선소 선박 수주 증가분으로 올해는 실적이 좋을 것으로 생각된다.

2. CB, 단기차입금 상승 등 현금흐름이 좋지 않고 사모펀드에서 자금 회수가 보이는 점은 주가에 좋지 않을 것으로 생각된다. 투자시 주의가 필요할 것 같다.

'주식 > 관심 주식 종목' 카테고리의 다른 글

| 콜마비앤에이치(200130), 애터미/소비재 관련주 (0) | 2021.03.17 |

|---|---|

| 이녹스첨단소재(272290), OLED 관련주 (0) | 2021.03.16 |

| 파트론(091700), 스마트폰 카메라/자동차 전장 관련주 (0) | 2021.03.12 |

| 실리콘웍스(108320), OLED패널/OLED DDI 관련주 (0) | 2021.03.11 |

| 이노와이어리스(073490), 5G/스몰셀 관련주 (0) | 2021.03.10 |